ಹಣಕಾಸು ಯೋಜನೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಭವಿಷ್ಯದ ಭದ್ರತೆಗೆ ಎಷ್ಟು ಮುಖ್ಯವೋ, ಆ ಹೂಡಿಕೆಗಳಿಗೆ ಸರಿಯಾದ ವಾರಸುದಾರರನ್ನು (ನಾಮಿನಿ) ನೇಮಿಸುವುದು ಕೂಡ ಅಷ್ಟೇ ಮುಖ್ಯ. ಬ್ಯಾಂಕ್ ಖಾತೆ, ನಿಶ್ಚಿತ ಠೇವಣಿ (FD), ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಅಥವಾ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳಿರಲಿ, ಪ್ರತಿಯೊಂದಕ್ಕೂ ನಾಮಿನೇಷನ್ ಮಾಡುವುದು ಈಗ ಕಡ್ಡಾಯವಾಗಿದೆ.

ಷೇರುಪೇಟೆ ನಿಯಂತ್ರಣ ಮಂಡಳಿಯಾದ ಸೆಬಿ (SEBI) ಯ ಹೊಸ ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ, ಹೂಡಿಕೆದಾರರು ಕಡ್ಡಾಯವಾಗಿ ನಾಮಿನಿಯನ್ನು ಸೇರಿಸಬೇಕು ಅಥವಾ ‘ನಾಮಿನಿ ಬೇಡ’ (Opt-out) ಎಂಬುದನ್ನಾದರೂ ಅಧಿಕೃತವಾಗಿ ಘೋಷಿಸಬೇಕು. ನಾಮಿನಿ ಕಾಲಂ ಅನ್ನು ಖಾಲಿ ಬಿಡುವಂತಿಲ್ಲ.

ಹಾಗಾದರೆ, ನಾಮಿನಿ ಹೆಸರಿಸದೆ ಹೂಡಿಕೆದಾರರು ಮೃತಪಟ್ಟರೆ ಆ ಹಣ ಏನಾಗುತ್ತದೆ? ಅದನ್ನು ವಾರಸುದಾರರು ಪಡೆಯುವುದು ಹೇಗೆ? ಎಂಬ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ ಇಲ್ಲಿದೆ.

ನಾಮಿನಿ ಮಾಡದಿದ್ದರೆ ಹೂಡಿಕೆಯ ಗತಿಯೇನು? ಹೂಡಿಕೆದಾರರು ಅಕಸ್ಮಾತ್ ಮರಣಹೊಂದಿದರೆ ಮತ್ತು ಅವರು ಯಾವುದೇ ನಾಮಿನಿಯನ್ನು ಸೂಚಿಸದಿದ್ದರೆ, ಆ ಹಣ ಮುಟ್ಟುಗೋಲಾಗುವುದಿಲ್ಲ; ಅದು ಸುರಕ್ಷಿತವಾಗಿಯೇ ಇರುತ್ತದೆ. ಆದರೆ, ಅದನ್ನು ಮೃತರ ಕುಟುಂಬಸ್ಥರು ಅಥವಾ ಕಾನೂನುಬದ್ಧ ವಾರಸುದಾರರು ತಮ್ಮ ಹೆಸರಿಗೆ ವರ್ಗಾಯಿಸಿಕೊಳ್ಳುವ (Claim) ಪ್ರಕ್ರಿಯೆ ಅತ್ಯಂತ ಕಠಿಣ ಮತ್ತು ದೀರ್ಘವಾಗಿರುತ್ತದೆ. ಕಾನೂನು ಪ್ರಕ್ರಿಯೆಗಳು ಮುಗಿಯಲು ತಿಂಗಳುಗಳಿಂದ ಹಿಡಿದು ವರ್ಷಗಳೇ ಬೇಕಾಗಬಹುದು. ಅಲ್ಲಿಯವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣ ಹಾಗೆಯೇ ಉಳಿಯುತ್ತದೆ.

ನಾಮಿನಿ ಇಲ್ಲದಿದ್ದಾಗ ವಾರಸುದಾರರು ಹಣ ಪಡೆಯುವುದು ಹೇಗೆ? ನಾಮಿನಿ ಹೆಸರಿಸದ ಸಂದರ್ಭದಲ್ಲಿ, ಹೂಡಿಕೆದಾರರ ಕಾನೂನುಬದ್ಧ ವಾರಸುದಾರರು ತಾವು ಆ ಆಸ್ತಿಗೆ ಅರ್ಹರು ಎಂಬುದನ್ನು ಸೂಕ್ತ ದಾಖಲೆಗಳ ಮೂಲಕ ಸಾಬೀತುಪಡಿಸಬೇಕಾಗುತ್ತದೆ. ಇದರ ಪ್ರಕ್ರಿಯೆ ಈ ಕೆಳಗಿನಂತಿರುತ್ತದೆ:

- ಮೂಲ ದಾಖಲೆಗಳ ಸಲ್ಲಿಕೆ: ಮೃತರ ಮರಣ ಪ್ರಮಾಣಪತ್ರ (Death Certificate), ಕ್ಲೈಮ್ ಮಾಡುವವರ ಗುರುತಿನ ಚೀಟಿ ಹಾಗೂ ಮೃತರೊಂದಿಗಿನ ತಮ್ಮ ಸಂಬಂಧವನ್ನು ದೃಢೀಕರಿಸುವ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸುವುದು ಕಡ್ಡಾಯ.

- ಉಯಿಲು (Will) ಇದ್ದರೆ: ಮೃತರು ಉಯಿಲು ಬರೆದಿಟ್ಟಿದ್ದರೆ, ನ್ಯಾಯಾಲಯದಿಂದ ಅದಕ್ಕೆ ದೃಢೀಕರಣ (Probate of Will) ಪಡೆಯಬೇಕು.

- ಉಯಿಲು ಇಲ್ಲದಿದ್ದರೆ: ಯಾವುದೇ ಉಯಿಲು ಇಲ್ಲದಿದ್ದಾಗ, ನ್ಯಾಯಾಲಯದಿಂದ ‘ಉತ್ತರಾಧಿಕಾರ ಪ್ರಮಾಣಪತ್ರ’ (Succession Certificate) ಪಡೆಯಲೇಬೇಕು. ನ್ಯಾಯಾಲಯದಿಂದ ಈ ಪ್ರಮಾಣಪತ್ರ ಕೈಸೇರಲು ಸಾಕಷ್ಟು ಸಮಯ ಮತ್ತು ಶ್ರಮ ಬೇಕಾಗುತ್ತದೆ.

ಹೂಡಿಕೆ ಮೊತ್ತದ ಆಧಾರದ ಮೇಲೆ ಕ್ಲೈಮ್ ನಿಯಮಗಳು:

- ಸಣ್ಣ ಮೊತ್ತದ ಹೂಡಿಕೆ: ಹೂಡಿಕೆ ಮಾಡಿರುವ ಹಣದ ಮೊತ್ತ ಚಿಕ್ಕದಾಗಿದ್ದರೆ, ಕೆಲವು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಸಂಸ್ಥೆಗಳು (AMCs) ಕೊಂಚ ವಿನಾಯಿತಿ ನೀಡುತ್ತವೆ. ವಾರಸುದಾರರು ನೋಟರಿ ಮಾಡಲಾದ ಇನ್ಡೆಮ್ನಿಟಿ ಬಾಂಡ್ (Indemnity Bond) ಮತ್ತು ಅಫಿಡವಿಟ್ (Affidavit) ಸಲ್ಲಿಸುವ ಮೂಲಕ ಆಸ್ತಿಯನ್ನು ವರ್ಗಾವಣೆ ಮಾಡಿಕೊಳ್ಳಬಹುದು.

- ದೊಡ್ಡ ಮೊತ್ತದ ಹೂಡಿಕೆ: ಹೂಡಿಕೆಯ ಮೊತ್ತ ದೊಡ್ಡದಿದ್ದಾಗ ಯಾವುದೇ ಶಾರ್ಟ್-ಕಟ್ ಇರುವುದಿಲ್ಲ. ಕಾನೂನಿನ ಎಲ್ಲಾ ಕ್ರಮಗಳನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಅನುಸರಿಸಲೇಬೇಕಾಗುತ್ತದೆ. ಪರಿಣಿತ ವಕೀಲರ ಮೂಲಕ ನ್ಯಾಯಾಲಯದಿಂದ ಉತ್ತರಾಧಿಕಾರ ಪ್ರಮಾಣಪತ್ರ ತರುವುದು ಅನಿವಾರ್ಯವಾಗುತ್ತದೆ.

ನಾಮಿನಿ ಇಲ್ಲದಿದ್ದರೆ ಹೂಡಿಕೆಗಳಿಗೆ ಏನಾಗುತ್ತದೆ?

ಹೂಡಿಕೆದಾರರು ನಾಮಿನಿ ಇಲ್ಲದೆ ಮರಣಹೊಂದಿದರೆ, ಅವರ ಹೂಡಿಕೆಯ ಹಣ ಸರ್ಕಾರಕ್ಕೆ ಸೇರುವುದಿಲ್ಲ ಅಥವಾ ಮುಟ್ಟುಗೋಲಾಗುವುದಿಲ್ಲ. ಆದರೆ, ಅದನ್ನು ಮೃತರ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳಿಗೆ (Legal Heirs) ವರ್ಗಾಯಿಸುವ ಪ್ರಕ್ರಿಯೆಯು ಅತ್ಯಂತ ಸಂಕೀರ್ಣ, ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುವ ಮತ್ತು ದುಬಾರಿ ಆಗುತ್ತದೆ.

- ಹಣ ವರ್ಗಾವಣೆ ವಿಳಂಬ: ಹಣವನ್ನು ಕ್ಲೈಮ್ ಮಾಡಲು ವಾರಸುದಾರರು ತಾವು “ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳು” ಎಂದು ಸಾಬೀತುಪಡಿಸಬೇಕಾಗುತ್ತದೆ. ಇದಕ್ಕೆ ತಿಂಗಳುಗಳು ಅಥವಾ ವರ್ಷಗಳು ಬೇಕಾಗಬಹುದು.

- ಕಾನೂನು ತೊಡಕುಗಳು: ಉತ್ತರಾಧಿಕಾರಿಗಳ ನಡುವೆ ವಿವಾದಗಳಿದ್ದರೆ, ನ್ಯಾಯಾಲಯದ ಮೆಟ್ಟಿಲೇರಬೇಕಾಗಬಹುದು.

2. ನಾಮಿನಿ ಇಲ್ಲದಿದ್ದಾಗ ಕ್ಲೈಮ್ ಮಾಡುವ ಪ್ರಕ್ರಿಯೆ ಹೇಗೆ?

ಈ ಪ್ರಕ್ರಿಯೆಯನ್ನು “ಪ್ರಸರಣ ಪ್ರಕ್ರಿಯೆ” (Transmission Process) ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ನಾಮಿನಿ ಇಲ್ಲದಿದ್ದಾಗ ವಾರಸುದಾರರು ಈ ಕೆಳಗಿನ ಕ್ರಮಗಳನ್ನು ಅನುಸರಿಸಬೇಕು:

ಪ್ರಕ್ರಿಯೆಯು ಹೂಡಿಕೆಯ ಮೊತ್ತದ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ (ಮ್ಯೂಚುವಲ್ ಫಂಡ್/ಡಿಮ್ಯಾಟ್ ಕಂಪನಿಗಳ ನಿಯಮಗಳ ಪ್ರಕಾರ ಅಲ್ಪ ಅಥವಾ ಹೆಚ್ಚಿನ ಮೊತ್ತದ ಮಿತಿ ಬದಲಾಗಬಹುದು):

ಅ) ಚಿಕ್ಕ ಮೊತ್ತದ ಹೂಡಿಕೆಗೆ (Smal Amount – ಉದಾಹರಣೆಗೆ ₹5 ಲಕ್ಷದವರೆಗೆ):

ಕೆಲವು ಕಂಪನಿಗಳು ಚಿಕ್ಕ ಮೊತ್ತಕ್ಕೆ ಸರಳೀಕೃತ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಹೊಂದಿವೆ. ವಾರಸುದಾರರು ಈ ಕೆಳಗಿನ ಪ್ರಮುಖ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕು:

- ಮರಣ ಪ್ರಮಾಣಪತ್ರ (Death Certificate): ಮೂಲ ಅಥವಾ ನೋಟರಿ ಮಾಡಿದ ಪ್ರತಿ.

- ಕ್ಲೈಮ್ ಫಾರ್ಮ್ (Claim Form): ಕಂಪನಿಯಿಂದ ಪಡೆದ ಭರ್ತಿ ಮಾಡಿದ ಅರ್ಜಿ.

- KYC ದಾಖಲೆಗಳು: ಕ್ಲೈಮ್ ಮಾಡುವ ಉತ್ತರಾಧಿಕಾರಿಯ PAN ಕಾರ್ಡ್, ಆಧಾರ್ ಕಾರ್ಡ್, ಮತ್ತು ಬ್ಯಾಂಕ್ ವಿವರಗಳು.

- ನಷ್ಟ ಪರಿಹಾರ ಬಾಂಡ್ (Indemnity Bond): ಎಲ್ಲಾ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳು ಸಹಿ ಮಾಡಿದ, ನೋಟರಿ ಮಾಡಿದ ಬಾಂಡ್.

- ಅಫಿಡವಿಟ್ (Affidavit): ತಾವು ಏಕೈಕ ಅಥವಾ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳೆಂದು ಘೋಷಿಸುವ ಅಫಿಡವಿಟ್.

- ನಿರಕ್ಷೇಪಣಾ ಪತ್ರ (NOC): ಇತರ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳಿದ್ದರೆ, ಅವರು ತಮಗೆ ಹಣ ಬೇಡ ಎಂದು ನೀಡುವ ಲಿಖಿತ ಪತ್ರ.

ಆ) ದೊಡ್ಡ ಮೊತ್ತದ ಹೂಡಿಕೆಗೆ (Large Amount – ಉದಾಹರಣೆಗೆ ₹5 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು):

ಹೂಡಿಕೆ ಮೊತ್ತ ಹೆಚ್ಚಿದ್ದರೆ, ಕಂಪನಿಗಳು ಕಡ್ಡಾಯವಾಗಿ ಕಾನೂನು ದಾಖಲೆಗಳನ್ನು ಕೇಳುತ್ತವೆ. ಇದು ಪ್ರಕ್ರಿಯೆಯನ್ನು ಕಠಿಣಗೊಳಿಸುತ್ತದೆ:

- ಮೇಲಿನ ಎಲ್ಲಾ ದಾಖಲೆಗಳು (1 ರಿಂದ 6): ಇವುಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕು.

- ಉತ್ತರಾಧಿಕಾರ ಪ್ರಮಾಣಪತ್ರ (Succession Certificate): ಇದು ಅತ್ಯಂತ ಪ್ರಮುಖ ದಾಖಲೆ. ನೀವು ಇದನ್ನು ಸಿವಿಲ್ ನ್ಯಾಯಾಲಯದಿಂದ (Civil Court) ಪಡೆಯಬೇಕು. ನ್ಯಾಯಾಲಯವು ಎಲ್ಲಾ ವಾರಸುದಾರರನ್ನು ವಿಚಾರಿಸಿ, ನೀವು ಅರ್ಹರು ಎಂದು ಈ ಪ್ರಮಾಣಪತ್ರ ನೀಡುತ್ತದೆ. ಇದನ್ನು ಪಡೆಯಲು ೬ ತಿಂಗಳಿಂದ ೧-೨ ವರ್ಷಗಳಿಗಿಂತ ಹೆಚ್ಚು ಸಮಯ ಬೇಕಾಗಬಹುದು ಮತ್ತು ವಕೀಲರ ಶುಲ್ಕವೂ ತಗಲುತ್ತದೆ.

- ಅಥವಾ ಉಯಿಲು (Will) ನ ಪ್ರೊಬೆಟ್ (Probate of Will): ಮೃತರು ಉಯಿಲು ಬರೆದಿದ್ದರೆ, ಅದನ್ನು ನ್ಯಾಯಾಲಯದಲ್ಲಿ ದೃಢೀಕರಿಸಬೇಕು (ಪ್ರೊಬೆಟ್ ಮಾಡಬೇಕು).

ಕ್ಲೈಮ್ ಮಾಡುವ ಪ್ರಕ್ರಿಯೆ ಇಲ್ಲಿದೆ:

- ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಕಂಪನಿ ಅಥವಾ ಡಿಪಾಸಿಟರಿ ಪಾರ್ಟಿಸಿಪೆಂಟ್ (DP) ಅನ್ನು ಸಂಪರ್ಕಿಸಿ:

- ಮೊದಲ ಹಂತವೆಂದರೆ ಹೂಡಿಕೆದಾರರ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಕಂಪನಿ (AMC) ಅಥವಾ ಡಿಪಾಸಿಟರಿ ಪಾರ್ಟಿಸಿಪೆಂಟ್ (DP – ನಿಮ್ಮ ಷೇರುಗಳು ಇರುವಲ್ಲಿ) ಅನ್ನು ಸಂಪರ್ಕಿಸಿ. ನೀವು ಅವರ ವೆಬ್ಸೈಟ್ ಅಥವಾ ಗ್ರಾಹಕ ಸೇವಾ ಕೇಂದ್ರಕ್ಕೆ ಭೇಟಿ ನೀಡಬಹುದು.

- ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳನ್ನು ಸಂಗ್ರಹಿಸಿ: ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳು ಕ್ಲೈಮ್ ಮಾಡಲು ಸಾಮಾನ್ಯವಾಗಿ ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕಾಗುತ್ತದೆ. ದಾಖಲೆಗಳ ಪಟ್ಟಿ ಹೂಡಿಕೆಯ ಮೊತ್ತ ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಯ ನಿಯಮಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

- ಮರಣ ಪ್ರಮಾಣಪತ್ರ: ಹೂಡಿಕೆದಾರರ ಮರಣ ಪ್ರಮಾಣಪತ್ರದ ಮೂಲ ಅಥವಾ ನೋಟರೈಸ್ ಮಾಡಿದ ಪ್ರತಿ.

- ಸ್ವಾಧೀನ ಅರ್ಜಿ ನಮೂನೆ: AMC ಅಥವಾ DP ಇಂದ ಪಡೆದ, ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡಿದ ಸ್ವಾಧೀನ ಅರ್ಜಿ ನಮೂನೆ (Transmission Form).

- ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿ ಪ್ರಮಾಣಪತ್ರ ಅಥವಾ ಉತ್ತರಾಧಿಕಾರದ ಪ್ರಮಾಣಪತ್ರ: ಇದು ಅತ್ಯಂತ ಪ್ರಮುಖವಾದ ದಾಖಲೆಯಾಗಿದೆ. ನೀವು ಜಿಲ್ಲಾ ನ್ಯಾಯಾಲಯದಿಂದ ‘ಉತ್ತರಾಧಿಕಾರದ ಪ್ರಮಾಣಪತ್ರ’ (Succession Certificate) ಅಥವಾ ‘ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿ ಪ್ರಮಾಣಪತ್ರ’ (Legal Heir Certificate) ಪಡೆಯಬೇಕಾಗಬಹುದು. ಹೂಡಿಕೆಯ ಮೊತ್ತ ಹೆಚ್ಚಿದ್ದರೆ ಇದು ಕಡ್ಡಾಯವಾಗಬಹುದು.

- ನಷ್ಟ ಪರಿಹಾರ ಬಾಂಡ್: ಎಲ್ಲಾ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳು ಸಹಿ ಮಾಡಿದ, ನಿಯಮಿತ ಸ್ಟಾಂಪ್ ಪೇಪರ್ ಮೇಲಿನ ‘ನಷ್ಟ ಪರಿಹಾರ ಬಾಂಡ್’ (Indemnity Bond).

- ಆಕ್ಷೇಪಣಾ ರಹಿತ ಪತ್ರ (NOC): ಇತರ ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳಿಂದ ‘ಆಕ್ಷೇಪಣಾ ರಹಿತ ಪತ್ರ’ (No Objection Certificate – NOC). ಅಂದರೆ, ಅವರು ಈ ಹೂಡಿಕೆಯನ್ನು ನಿಮ್ಮ ಹೆಸರಿಗೆ ವರ್ಗಾಯಿಸಲು ಯಾವುದೇ ಆಕ್ಷೇಪಣೆ ಹೊಂದಿಲ್ಲ ಎಂದು.

- ಮೃತರೊಂದಿಗಿನ ಸಂಬಂಧದ ಪುರಾವೆ: ಮೃತರೊಂದಿಗಿನ ನಿಮ್ಮ ಸಂಬಂಧವನ್ನು ಸಾಬೀತುಪಡಿಸುವ ದಾಖಲೆಗಳು (ಉದಾಹರಣೆಗೆ, ಕುಟುಂಬ ಸದಸ್ಯತ್ವ ಪ್ರಮಾಣಪತ್ರ, ಪಾಸ್ಪೋರ್ಟ್, ರೇಷನ್ ಕಾರ್ಡ್ ಅಥವಾ ಆಧಾರ್ ಕಾರ್ಡ್).

- ಹಕ್ಕುದಾರರ ಗುರುತು ಮತ್ತು ವಿಲಾಸದ ಪುರಾವೆ: ನಿಮ್ಮ (ಹಕ್ಕುದಾರರ) ಆಧಾರ್ ಕಾರ್ಡ್, ಪ್ಯಾನ್ ಕಾರ್ಡ್ ಮತ್ತು ವಿಳಾಸದ ಪುರಾವೆ.

- ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಿ ಮತ್ತು ಪ್ರಕ್ರಿಯೆ: ಎಲ್ಲಾ ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳನ್ನು ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡಿದ ಅರ್ಜಿ ನಮೂನೆಯೊಂದಿಗೆ AMC ಅಥವಾ DP ಕಚೇರಿಗೆ ಸಲ್ಲಿಸಿ. ಅವರು ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸುತ್ತಾರೆ ಮತ್ತು ಎಲ್ಲವೂ ಸರಿಯಾಗಿದ್ದರೆ, ಹೂಡಿಕೆಗಳನ್ನು ಕಾನೂನುಬದ್ಧ ಉತ್ತರಾಧಿಕಾರಿಗಳ ಹೆಸರಿಗೆ ವರ್ಗಾಯಿಸುತ್ತಾರೆ.

ಈ ಪ್ರಕ್ರಿಯೆಯು ಸ್ವಲ್ಪ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳಬಹುದು ಮತ್ತು ಪ್ರತಿ ಹಣಕಾಸು ಸಂಸ್ಥೆಗೆ ದಾಖಲೆಗಳ ಅಗತ್ಯತೆಗಳು ಸ್ವಲ್ಪ ಬದಲಾಗಬಹುದು.

ನಿರ್ದಿಷ್ಟವಾಗಿ ಉತ್ತರಾಧಿಕಾರದ ಪ್ರಮಾಣಪತ್ರದ ಬಗ್ಗೆ ಇನ್ನಷ್ಟು ಮಾಹಿತಿ ಬೇಕಿದ್ದರೆ ಕೇಳಬಹುದು.

ಪ್ರಮುಖ ಸಲಹೆ: ಇಂದೇ ನಾಮಿನಿ ಸೇರಿಸಿ

ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಭವಿಷ್ಯದಲ್ಲಿ ಇಂತಹ ಕಠಿಣ ಕಾನೂನು ಪ್ರಕ್ರಿಯೆಗಳ ಹೊರೆ ನೀಡಬಾರದು ಎಂದರೆ, ನಿಮ್ಮ ಎಲ್ಲಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಫೋಲಿಯೋಗಳು ಮತ್ತು ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳಿಗೆ ಕೂಡಲೇ ನಾಮಿನಿಯನ್ನು ಆನ್ಲೈನ್ ಅಥವಾ ಆಫ್ಲೈನ್ ಮೂಲಕ ಸೇರಿಸಿ.

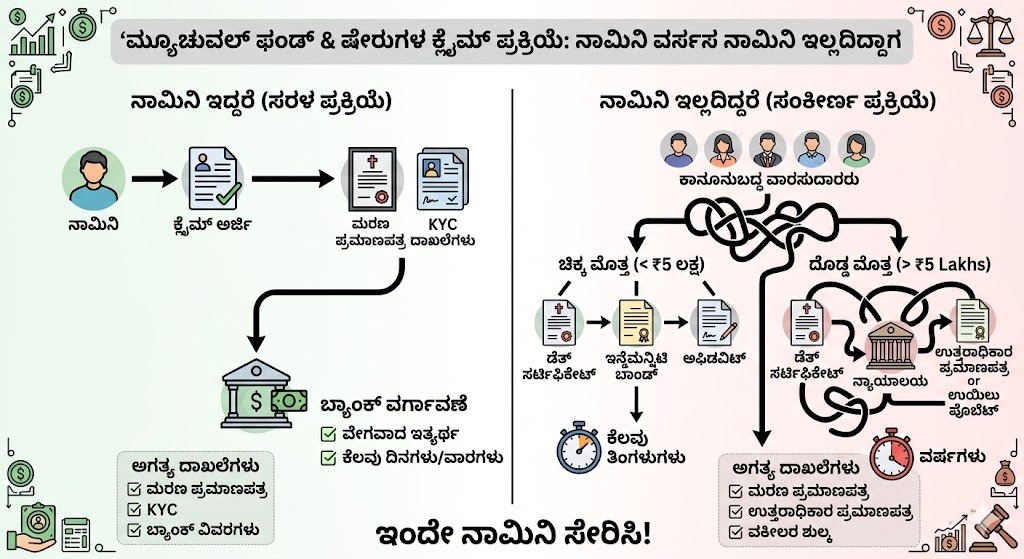

ನಿಮ್ಮ ಈ ಹಣಕಾಸು ಪ್ರಕ್ರಿಯೆಯನ್ನು ದೃಶ್ಯ ರೂಪದಲ್ಲಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಕೆಳಗಿನ ವಿವರಣೆಯನ್ನು ನೋಡಿ.

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಮತ್ತು ಷೇರುಗಳಲ್ಲಿ ‘ನಾಮಿನಿ’ ನೇಮಿಸದಿದ್ದರೆ ನಿಮ್ಮ ವಾರಸುದಾರರು ಅನುಸರಿಸಬೇಕಾದ ಸಂಕೀರ್ಣ ಪ್ರಕ್ರಿಯೆಯನ್ನು ವಿವರಿಸುವ ದೃಶ್ಯ ಇಲ್ಲಿದೆ. ಈ ಚಿತ್ರವು ‘ನಾಮಿನಿ’ ಇದ್ದಾಗ ಸರಳವಾಗಿ ಮತ್ತು ‘ನಾಮಿನಿ’ ಇಲ್ಲದಾಗ ಹೇಗೆ ಕಠಿಣವಾಗಿ (ಅಲ್ಪ ಮತ್ತು ಹೆಚ್ಚಿನ ಮೊತ್ತಕ್ಕೆ) ಹಣ ವರ್ಗಾವಣೆಯಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ಹೋಲಿಸುತ್ತದೆ. ನಿಮ್ಮ ಕುಟುಂಬದ ಭವಿಷ್ಯದ ದೃಷ್ಟಿಯಿಂದ, ಇಂದೇ ‘ನಾಮಿನಿ’ ಸೇರಿಸುವುದು ಅತ್ಯಗತ್ಯ.

ಒಟ್ಟಾರೆಯಾಗಿ ಹೇಳುವುದಾದರೆ, ನಾಮಿನಿ ಇಲ್ಲದ ಹೂಡಿಕೆಗಳನ್ನು ಕ್ಲೈಮ್ ಮಾಡುವುದು ಕುಟುಂಬಸ್ಥರಿಗೆ ಮಾನಸಿಕ ಹಾಗೂ ಆರ್ಥಿಕವಾಗಿ ದೊಡ್ಡ ಹೊರೆಯಾಗಿ ಪರಿಣಮಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ, ನಿಮ್ಮ ನಂತರ ನಿಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರಿಗೆ ಅನಗತ್ಯ ಕಾನೂನು ತೊಡಕುಗಳು ಎದುರಾಗಬಾರದು ಎಂದರೆ, ಇಂದೇ ನಿಮ್ಮೆಲ್ಲಾ ಹೂಡಿಕೆಗಳ ನಾಮಿನೇಷನ್ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಿ.